一、白条猪价格走势

本周,白条猪批发的平均价小幅波动,继续下探。

6月18日,新发地市场白条猪批发平均价是16.75元/公斤,比上周同期(6月11日)的18.25元/公斤下降8.22%;比上月同期(5月18日)的22.0元/公斤下降23.86%;比去年同期(6月12日)的37.60元/公斤下降55.45%。周环比大幅下降;月环比大幅下降;年同比大幅下降。上周末价格同比下降50.68%,本周末同比降幅明显放大,已经比去年同期跌幅过半。

本周白条猪的日均上市量为1444.43头,比上周(6月5-11日)的1486.43头下降2.83%;比前2周(5月29-6月4日)的1428.57头增加1.11%;比前3周(5月22-28日)的1359.57头增加6.24%;比前4周(5月15-21日)的1391.57头增加3.80%。

本周日均上市量比去年同期的1134头增加27.37%。上周同比增加34.28%,本周同比增幅明显收窄。

2020年6月12日,新发地市场牛羊肉大厅出现聚集性疫情,当日封闭;6月13日凌晨,整个新发地市场各个交易区全面封闭,进入暂时休市阶段。故,去年同期本周的日均上市量只有6月12日1天的上市量。同样,去年同期肉类交易大厅也已经封闭,价格对比只能采用6月12日当天的价格。从下周开始,白条猪批发的平均价就不能进行年同比了,直到9月29日,猪肉大厅重新开业。

本周,白条猪批发的平均价继续下探,在近5年同期中,本周末的价格高出2018年同期的14.35元/公斤上涨16.72%,比2017年同期16.50元/公斤上涨1.52%,在近5年同期中处于相对低点。

猪肉价格继续下探,的主要原因是此前积压的毛猪太多,上市的白条猪单重普遍较大,单重超过90公斤/头的白条在上市的白条猪中占有约70%左右的比重,这些白条猪基本上都是推迟了1-2个月出栏,压栏时间过长。换句话说,现在市场上销售的白条猪,基本上还是1-2个月以前就应该出栏是毛猪,毛猪积压的程度大约有1个月的量。大体型白条猪在上市的白条中占比较大的现象从春节前就开始了,连续几个月,消化了一批大体型白条猪又有新的大体型白条猪形成。到现在,大体型白条猪的占比仍然较大,估计再有1-2个月,也不能完全消化。

在大体型白条猪完全被市场消化完之前,白条猪的价格很难有些起色。近期政府部门出台了一些措施,如果开始收储,白条猪的价格可能止跌企稳,否则还会有所下探。屠宰厂的代理商反映,现在的大猪“一时半会儿卖不完”。

市场的容量是有限的,尽管价格下降刺激了消费需求,使得今年的日均上市量大幅度地高于去年同期。特别是,由于近期已经进入肉类消费淡季,人们对动物类蛋白的需求是下降的,再加上新发地市场牛羊肉、禽肉、水产品、豆制品、熟食及调料还没有完全复市,难以满足采购商一站式采购的需求,导致部分采购商转向其他批发市场采购,白条猪的交易量难以继续增加,只能保持目前的销量,小幅波动。

所以,在随后的一段时间内,市场白条猪的日均上市量虽然还有可能继续增加一部分,但是增加的幅度会相对较小。因此,在这种状态下,压栏时间过长的毛猪正在面临较大的销售压力。需要关注的是,由于养殖场大部分进入亏损状态,有些养殖场由于前期获利丰厚,能够继续坚持一段时间,也有的养殖场,特别是家庭养殖场已经萌生退意,如何保护已经恢复过来的产能,则是社会各界都在关注的。相信上周国家发改委及政府多部门联合印发了《完善政府猪肉储备调节机制

做好猪肉市场保供稳价工作预案》,及时出台了保护养殖业的措施,对于逐渐熨平猪周期、对稳定毛猪产能、对保持养殖场养殖的积极性会起到稳定器的作用。

二、鸡蛋价格走势

本周,鸡蛋价格缓慢回落。

6月18日,新发地市场鸡蛋批发平均价是8.39元/公斤,比上周同期(6月4日)的8.75元/公斤下降4.11%;比上月同期(5月18日)的9.11元/公斤下降7.90%;比去年同期(去年同期的本周只有6月12日1天的数据,6月13日以后市场就暂时休市了)的5.20元/公斤上涨61.35%。周环比小幅下降;月环比小幅下降;年同比大幅上涨。上周末,价格同比上涨66.03%,本周同比涨幅有所收窄。

目前,鸡蛋消费也进入相对淡季,特别是在猪肉价格大幅下降的情况下,企事业单位食堂对动物蛋白的需求已经明显转移到猪肉消费上,对鸡蛋的需求也明显淡化。所以,此前我们反复谈到:对鸡蛋的消费“整体的销售状况也是不温不火,平淡无奇”,“蛋价的波动已经在逐渐淡出人们的视野。因此,尽管目前鸡蛋现货价格随着期货价格起舞,对人们消费的影响力则明显弱化”。

本周蛋价缓慢下行,一方面是鸡蛋产能在缓慢恢复;一方面则是需求下降。两种因素叠加,使得本周鸡蛋价格缓慢下行。

短时间来看,鸡蛋的产能还没有完全恢复,蛋价还会继续在高位运行一段时间,但是继续上涨的动能已成强弩之末,连续上涨或者连续下降的空间都不很大。

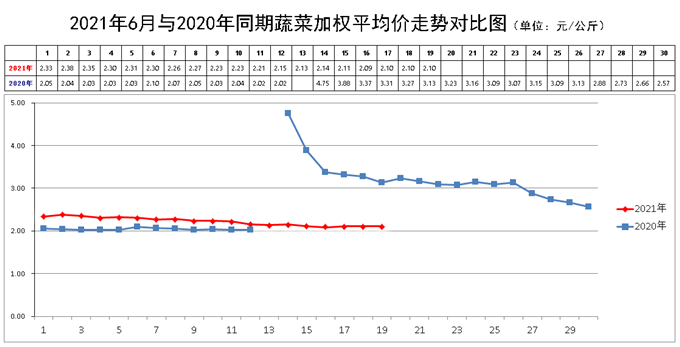

三、蔬菜价格走势

本周,新发地市场蔬菜加权平均价在周前期波动下行,周后期趋稳。

6月18日,新发地市场蔬菜加权平均价是2.10元/公斤,比上周同期(6月11日)的2.21元/公斤下降4.98%;比去年同期的3.27元/公斤下降35.78%。周环比明显下降;年同比明显上涨。上周末,价格同比上涨9.41%,本周同比由明显上涨转变为大幅下降。

去年6月13日凌晨,新发地市场进入全面封闭、暂时休市状态。由于商户销售蔬菜是流水线式作业,一部分运送蔬菜的车辆进入了新发地市场;一部分车辆转向了其他市场;还有一部分车辆正在进京的路上;也有的车辆正在地头装车。地头的采收、分选工作也在按部就班地进行;商户建立的扶贫基地的蔬菜也需要及时打开销路。所以,市场在13日凌晨赶快寻找新的交易区。在市政府、区乡政府及大兴区政府的协助下,一边清理、平整土地,一边安排商户进入,建立了几片临时交易区,14日开始营业。

当时,临时交易区的场地比较局促,上市量锐减,价格大幅震荡、走高,所以,本周末的价格比去年同期大幅下降。如果与休市之前最后1日的价格2.02元/公斤相比,本周末的价格比去年同期上涨3.96%,同比涨幅比上周末明显上涨。

本周前期,蔬菜的整体价格是在波动中明显下行,整体价格下行的主要原因有2个:

1个是补降。前一段时间受到部分蔬菜产地转换和阴雨天气的影响,部分蔬菜的价格出现上涨,在本周,这部分蔬菜的价格回落或者继续回落。上周我们曾经提到的平菇、莴笋,在上周周环比分别下降了27.78%和24.32%的基础上,本周继续下降了15.38%和14.29%。

2个是由于温度适宜,茄果类蔬菜的价格普遍下降。包括西红柿、圆茄、长茄、线茄及黄瓜、冬瓜、扁豆、洋葱、土豆、胡萝卜等。

后期,蔬菜,特别是鲜嫩蔬菜的主要供应地将北移到北京以北地区,就是我们通常所说的夏季冷凉地区。今年夏季蔬菜的生产状况好于去年同期。2020年夏季,特别是6月中下旬以后,蔬菜的价格同比涨幅较大,一般高出的幅度在30%左右,个别时段高出的幅度超过50%。主要原因是夏季蔬菜的种植面积缩减的幅度较大;秋季蔬菜在生长过程中又遭遇到几次强降雨天气的影响,使得蔬菜的价格从去年下半年到今年年初均保持在近几年同期的高位。由于去年下半年蔬菜的价格整体偏高,今年夏季蔬菜的种植状况有了明显改善,新发地市场的商户普遍反映,像去年夏季那样的价格今年恐难再现。本周,北京以北地区部分蔬菜已经开始在北京市场上露头,这些冷凉地区蔬菜的价格普遍低于去年同期。由于后续蔬菜供应充足,使得北京以南地区生产的已经到了上市尾期的蔬菜,价格不仅失去了上涨的动力,而且也有不同程度的下降。因此我们可以得出下面的结论,即:今年夏季蔬菜的供应形势整体好于去年同期,如果没有极端天气的话,夏季蔬菜的整体价格

将低于去年同期。