一、白条猪价格走势

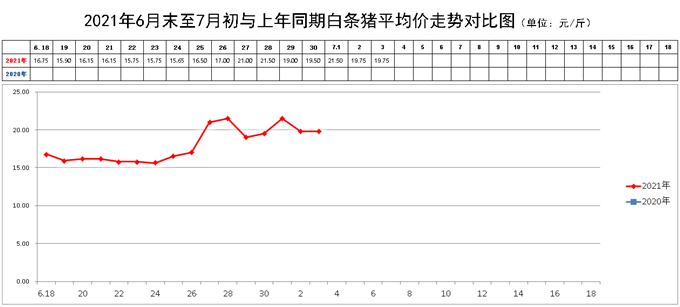

本周,白条猪批发的平均价震荡上行。

7月2日,新发地市场白条猪批发平均价是19.75元/公斤,比上周同期(6月25日)的16.50元/公斤上涨19.70%;比上月同期(6月2日)的20.25元/公斤下降2.47%。周环比大幅上涨;月环比小幅下降。上周末价格月环比下降23.86%,本周末月环比降幅大幅缩小。

本周白条猪的日均上市量为1648.57头,比上周(6月19-25日)的1555.14头增加6.01%;比前2周(6月12-18日)的1444.43头增加14.13%;比前3周(6月5-11日)的1486.43头增加10.91%;比前4周(5月29-6月4日)的1428.57头增加15.40%。

本周,白条猪价格出现快速反弹,周环比出现了大幅上涨的走势。6月24日,白条猪批发的平均价是15.65元/公斤,25日价格小幅上涨,到28日价格就上涨到21.50元/公斤,几天的时间价格上涨了37.38%。这种上涨,是多种因素拉动的。在24日出现今年以来的最低价以后,屠宰厂就开始放出风来,肉价会有所反弹。25日小幅上涨,然后就是快速冲高。这种冲高,与毛猪的供应状况没有直接的关系,因为最近一段时间,白条猪的上市量一直是比较充足的,如果毛猪供应趋紧,肉价一般会稳步上升,但是随着屠宰厂盈利空间的加大,上市量也大幅增加,6月29日的上市量达到1926头,大幅超过本周的日均上市量。29日,肉价明显回落,随后就出现了高位震荡的走势。

现在看来,本周肉价高位震荡,是由多种因素构成的。

首先,经过一段时间的消化,超大体型的白条猪在市场上的占比已经明显下降。目前,市场上大体型的白条猪,就是单重超过100公斤/头的白条在上市的白条猪仍然占有70%左右的比重,但是,单重超过120公斤/头的白条猪占比却明显下降,大部分集中在100-110公斤/头,上市的白条猪均重已经下降。

这种下降,是2方面因素构成的:一方面是进入夏季以后,大体型白条是市场上遇冷,所以,屠宰厂收购大体型白条的数量下降;一方面是经过最近一段时间的集中出栏,大体型毛猪也逐渐被市场消化。

另一方面是现在虽然大体型白条猪的占比仍然较大,但是由于大体型白条猪的均重普遍下降,真正肥肉型的大体型白条猪占比并不很大,也就是说,虽然大猪仍然较多,但是肥猪并不很多。

以上2个因素也为肉价止跌企稳创造了条件。

第3个因素是预期。由于政府为了稳定生猪生产,制定了一系列对策,包括适时开展收储活动,使得养殖场对后期生产增强了信心,抛售心理减弱。屠宰厂也看到了这个时机,提前启动抬价程序,使得肉价上涨的时间早于猪价上涨的时间,肉价上涨的幅度高于猪价上涨的幅度。目前的状况是肉价拉动了猪价,猪价上涨使得肉价水涨船高,到现在为止,肉价基本上已经爬出谷底。

从新发地市场肉价的走势来看,此波肉价上涨,主要是有实力的屠宰厂拉动的,其他的屠宰厂跟进。有实力的屠宰厂都有较大的库存,特别是在肉价低迷时的库存。而有实力的屠宰厂又常常会承担收储任务,肉价在启动收储之前上涨,对有实力的屠宰厂是有利的。

毛猪供应仍然是充足的,本周的日均上市量环比增加的幅度也是比较明显的。因此,短时间内肉价突破本周的高点也会力不从心,肉价可能还会震荡几日,反弹的高度还难以回升到养殖场的盈亏平衡点附近。

二、鸡蛋价格走势

本周中期,鸡蛋价格有所反弹。

7月2日,新发地市场鸡蛋批发平均价是8.43元/公斤,比上周同期(6月25日)的8.20元/公斤上涨2.80%;比上月同期(6月2日)的8.89元/公斤下降5.17%。周环比小幅上涨;月环比小幅下降。上周末,月环比下降7.76%,本周月环比降幅有所收窄。

本周鸡蛋价格上涨,主要是受到肉价反弹的影响。在猪价出现反弹的时候,就有人预测到蛋价会跟进,但是,蛋价反应的时间还是有些迟钝,被猪价晚上涨了几天。

目前,鸡蛋产能在缓慢地恢复,需求也相对弱化,使得蛋价反弹的高度远远不及肉价反弹的高度,仅仅是象征性地反弹了一下,说明本周蛋价的波动基本上与供求关系没有直接的关联。

近期,市场上销售的鸡蛋仍然以大码鸡蛋为主,有些鸡蛋还是已经到了淘汰期的老鸡生产的鸡蛋,而老鸡生产的鸡蛋常常出现壳薄易碎的现象,质量不如小码鸡蛋。大码鸡蛋占比较大,反映出近期进入开产期的新鸡数量仍然不足,使得不少老鸡还要继续生产。这从另一侧面反映出鸡蛋产能还没有恢复到正常水平,鸡蛋供应能力仍然比较弱,蛋价短时间内仍然会在较高价位运行一段时间。

随后,蛋价仍然会在近期的价位继续运行一段时间,短时间内不会出现明显的涨跌幅度。

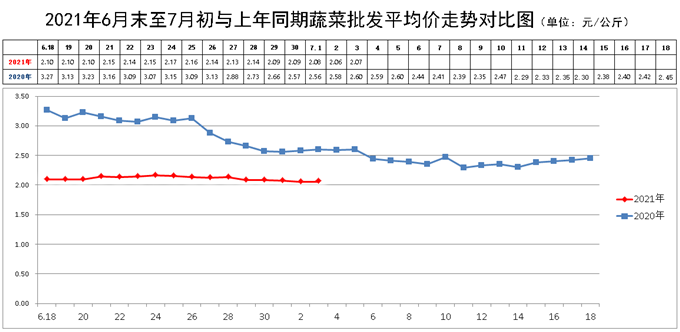

三、蔬菜价格走势

本周,新发地市场蔬菜加权平均价在周前期走势平稳,周中后期小幅回落。

7月2日,新发地市场蔬菜加权平均价是2.06元/公斤,比上周同期(6月25日)的2.16元/公斤下降4.63%;比去年同期的2.58元/公斤下降20.16%。周环比小幅下降;月环比大幅下降。上周末,价格同比下降30.09%,本周同比降幅有所收窄。

本周中后期,蔬菜的加权平均价小幅回落,主要原因是夏季冷凉地区蔬菜的上市量加大的结果。每年进入7月份以后,鲜嫩蔬菜的主要供应地基本上会北移到北京以北地区,也就是河北北部、山西北部、内蒙中东部。前期供应链衔接不太顺畅的一些蔬菜,在本周的供应链基本上实现了无缝衔接。

本周价格环比降幅较大的蔬菜主要包括:西葫芦、莴笋、团生菜、大白菜、菠菜、黄瓜、圆茄。

目前上市的西葫芦主要来自河北张家口的宣化、赤城及山西大同的广灵县。去年同期价格是偏高的,今年种植面积扩大,目前进入上市高峰期,价格不仅同比跌幅较大,达到52.27%,周环比的降幅也达到48.78%。

目前上市的莴笋主要来自张家口地区,既有坝下的,也有坝上的。坝下地区的莴笋主产地是宣化、赤城,坝上地区主要来自张北。由于坝下、坝上的莴笋同时上市,本周价格降幅明显,达到了32.14%。

团生菜的价格本周环比降幅较大,达到了25.58%,主要是河北北部坝上的团生菜开始上市。上周上市的团生菜主要来自坝下地区,本周张北的团生菜开始大量上市。上周末,张家口地区曾经出现冰雹天气,有一部分团生菜被冰雹打坏,但是,由于今年团生菜种植面积较大,即使冰雹打坏了一些团生菜,团生菜的价格周环比还是出现了下降,本周环比降幅达到了25.58%。

大白菜的价格周环比下降了22.73%,主要是河北承德地区的大白菜进入上市高峰期,张家口地区的大白菜也开始上市。

黄瓜的主产地目前仍然是辽宁朝阳地区及河北廊坊地区,只要光照充足,黄瓜的产量就会提高,价格就会下降。如果出现连阴天,影响了光照,价格就会上涨。本周价格环比下降,主要是前期价格上涨,本周价格回落,回落的幅度达到51.35%。

圆茄的供应地主要是河北衡水、沧州,也是因为前期产地光照充足,产量提高,价格回落了30.43%。

本周,也有一部分蔬菜价格出现上涨,其中豆角类蔬菜中的白豆角、油豆、豇豆的价格出现下降,而扁豆、豆王的价格由于一部分精品开始上市,精品的价格普遍偏高,使得这2种豆角的价格差距拉大,质量高一些的价格普遍偏高,质量差一些的价格普遍偏低,平均价有所走高。

近期,北方地区雷暴天气增多,雷暴天气既有可能对蔬菜的生产造成影响,也有可能影响到即时的采收,使得蔬菜价格波动的频率加快,波动的幅度放大。但是,由于夏季冷凉地区蔬菜的种植面积大于去年同期,价格即便是不时地出现一些波动,但是蔬菜的整体供应形势还是明显好于去年同期的。特别是一些鲜嫩蔬菜的价格,出现的一些波动都不具有趋势性。比如菠菜,本周价格环比下降了46.15%,降幅近半,但是随后还会出现一些反弹。造成菠菜价格波动的原因主要有2个:1个天气的影响,如果产地降雨,影响采收,市场上价格就会上涨;1个是茬口,夏季菠菜主要来自内蒙乌兰察布的兴和县,当地的菠菜基本上是同时种植,也同时进入收获期,集中上市时价格走低,换茬时价格会走高。这种波动,不具有趋势性